| (인도 뭄바이 무역관) '20년 내 10배 증설' 목표, 인도 원전산업 확대 계획 심층 인터뷰 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| KOPIA/ 작성일: 25-11-26 14:21 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

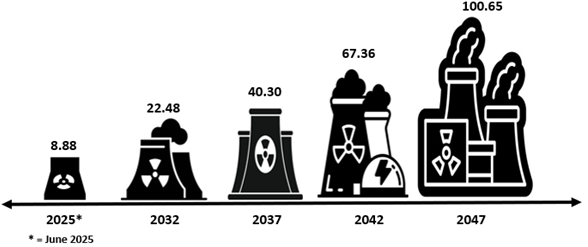

- 2070년 넷제로와 에너지 자립, 두 마리 토끼 위해 원전은 선택이 아닌 필수 - 규제 완화 등 글로벌 기업과의 협력을 통한 투자유치 시도 - 고부가가치 경쟁력 앞세운 韓 원전기업, 종합 패키지 파트너십으로 다가가라 국가목표 달성을 위한 원자력 발전 인도는 2047년 GDP 30조 달러 경제로 성장, 더 나아가 2070년까지 넷제로(net-zero) 달성을 위해 청정하고 안정적인 기저부하전원(baseload power)이 필수적이다. 재생에너지가 주류가 되겠지만, 원자력은 전력망 안정성, 에너지 안보, 그리고 알루미늄·철강·화학·수소 등 탈탄소화가 어려운 산업부문의 감축을 위한 핵심요소로 간주된다. 인도 정부의 2046년까지 원자력 발전용량 100GW 달성 목표를 위해서는 현재 8.88GW에 불과한 인도의 원자력 발전용량이 2047년까지 10배 이상 확대되어야 하며, 매년 약 4GW씩 증설이 필요하다. 2025년 5월 31일 기준, 인도에는 총 8,880MW 용량의 7개의 원자력 발전소 및 26개의 원자로가 가동 중이며, 국가 전체 설비용량의 약 2%, 전력 생산량의 약 3%에 해당한다. 이와 함께, 총 6,600MW 용량의 원자로 8개가 현재 건설 중이며, 추가로 7,000MW 용량의 원자로 10개는 프로젝트 검토 단계에 있다는 점을 통해, 인도의 장기 목표를 향한 노력을 살펴볼 수 있다.

[자료: Central Electricity Authority]

<2032년까지 건설 중이거나 사전 승인 작업 중인 프로젝트>

[자료: Central Electricity Authority]

인도는 1962년 제정된 원자력법(Atomic Energy Act) 개정을 통해 민간 및 주정부 부문의 참여를 허용하고, 연료주기 면허제와 투명한 인수 조건을 도입할 예정이다. 또한 2010년 핵손해배상법(CLND Act) 개정안은 공급자 책임 한도를 설정하고, 제46조의 해석을 명확히 하여 국제 기준에 가까운 체계를 확립하려 한다. 이러한 법적 정비를 통해 자본 유입, 기술 이전, 글로벌 파트너십 확대를 촉진해 인도의 ‘원자력에너지 계획’을 가속화하고 2047년 100GW 목표 달성을 뒷받침할 것으로 기대된다.

주요 애로요인은 평균 12년에 달하는 긴 건설기간, 높은 자본비용(MW당 169~338만 달러), 복잡한 인가 절차, 그리고 부족한 제조 역량이다. 100GW 목표를 달성하려면 약 2300억 달러에 달하는 천문학적 규모의 투자가 필요하며, 신속한 행정승인, 엄격한 품질보증(QA) 체계, 우라늄·중수 공급망 확충이 필수적이다.

또한 설계 및 부지 지원 전담기구(Design and Site Support Agency) 설립, 2047년까지 약 20만 명의 인력 양성, INIP(인도 핵보험풀) 보장 확대, 그리고 핫존 자산 보험제도 도입이 민간 및 외국 투자 유치를 위해 중요하다. 또한 중공업 및 정밀 제조 역량을 강화하여 현지화와 수출 경쟁력을 확보하는 것이 핵심으로 꼽힌다.

<인도 원자력에너지 발전목표 로드맵> (단위: GW)

[자료: Central Electricity Authority]

인터뷰를 진행한 Mukund Puranik 변호사는 26년 경력의 기업법, 금융법, 상법, 프로젝트법 전문 변호사로, 소송 및 기업분쟁 중재 등 다방면의 경험을 갖추고 있다. 변호사로 근무하며 Singhania & Co., Khaitan & Co., and Amarchand Mangaldas Suresh A. Shroff & Co.와 같은 주요 인도 대기업들과 협업했다. 외국인 직접투자(FDI), 인수합병(M&A), 합작법인, 프로젝트 금융, EPC∙EPCM 등 기업간 계약이 주요 분야이며, 인도 굴지의 대기업 Reliance Industries Limited와 Adani Enterprises Limited에 각각 탄화수소 및 건설 프로젝트, 석탄-폴리염화비닐(coal-to-PVC) 및 구리 프로젝트 관련 기술 라이선싱에 대한 자문을 제공해왔다. Piranik 변호사의 산업별 전문 분야는 에너지(화력, 원자력, 재생에너지 등)를 비롯해 석유화학, 철강, 광업, 인프라, PPP민관합동사업 등이 있다.

<Mukund Puranik 변호사 인터뷰>

[자료: KOTRA 뭄바이 무역관]

인도 원자력 산업 현황 Q1. 향후 5~10년간 인도의 원자력 발전 용량 및 전략 전망은 어떻게 되는가? (계획 중인 원자로, 소형모듈원자로(SMR), 민간 참여 등 포함) A. 2030년까지, 인도의 설치된 원자력 발전 용량은 현재(2025년) 8.78GW에서 약 15.5~16GW로 확대될 것으로 예상된다. 현재 건설 중인 총 8.7GW 규모의 신규 프로젝트(카이가 5·6호기(Kaiga-5 & 6), 고라크푸르 1·2호기(Gorakhpur-1 & 2), 라자스탄 8호기(Rajasthan-8), 쿠단쿨람 3~6호기(Kudankulam-3 to 6), 그리고 칼파캄(Kalpakkam)의 500MWe급 PFBR(고속증식로))가 완공되면 도달가능한 수치이다. 2035년까지는, 미티 비르디(Mithi Virdi, 6×1,000MWe), 코브바다(Kovvada, 6×1,000MWe), 추트카(Chutka, 2×700MWe), 마히 반스와라(Mahi Banswara, 4×700MWe) 등 승인 및 착공 준비가 진행 중인 프로젝트가 본격화될 경우, 총 발전 용량은 22~25GW 수준에 이를 수 있다. 단, 이는 재정 승인과 기타 인허가 절차가 계획대로 진행되는 것을 전제로 한 전망이다.

현재 NPCIL(인도 원자력공사)은 이미 Bharat Small Reactor(220MWe급, BSR) 입찰 공고를 내고 제안을 접수했다. 해당 원자로는 퇴역 예정인 화력발전소 및 알루미늄·철강 등 고에너지 산업의 자가발전소를 원자력 기반으로 전환하기 위한 모델로, 2032~2035년 사이 실증 및 상용화 개시가 예상된다. 약 1~2GW의 분산형 원자력 용량이 추가되며, 산업 부문의 탈탄소화를 목표하고 있다. 또한 인도 정부는 원격지 및 오프그리드 지역용 SMR(Small Modular Reactor) 기술 개발도 적극 추진하고 있다. Q2. 가장 많은 투자와 정책적 지원을 받을 원자로 유형(PHWR, FBR, SMR 등) 또는 기술은 무엇인가? A. 가장 많은 투자와 정책적 지원은 인도의 핵심 기술인 PHWR(가압중수로, 700MWe급)에 집중될 것이며, 이는 인도의 3단계 핵연료주기(Three-Stage Nuclear Program) 및 완전한 에너지 자립의 핵심기술로 여겨진다. 동시에 LWR(경수로, 주로 러시아 VVER형 및 기타 PWR형) 역시 국제 파트너십을 통한 기저부하 발전(baseload generation) 목적으로 지속 추진될 예정이다. FBR(고속증식로) 및 관련 재처리(Reprocessing) 인프라도 전략적 우선순위가 높은 기술로 평가받으며, 이는 인도의 3단계 핵연료주기에서 최종적으로 토륨(Thorium) 이용을 가능하게 하는 핵심 기술이다. 또한, 2025~26 연방예산안에서는 소형모듈원자로(SMR) 연구개발을 위해 약 2억 4000만 달러의 예산이 배정되어, 원자력에너지 계획(Nuclear Energy Mission)의 R&D 자금으로 투입될 예정이다. Q3. 인도의 원자력 확대를 위해 해결해야 할 재정·규제·기술 측면에서의 주요 과제는? A. 인도의 원자력 확대는 다음과 같은 제약 요인에 직면해 있다. ▲고액의 초기 투자비용 및 자본조달(파이낸싱) 문제 ▲CLND법(원자력 손해배상법, Civil Liability for Nuclear Damage Act) 제17(b)조에 따른 공급자 책임(Supplier Liability) 규정에 대한 우려 ▲핵심 중대형 기기(heavy engineering components) 공급망 부족 ▲숙련인력 부족으로 인한 프로젝트 지연 ▲장기 건설기간 및 방사능 폐기물 관리부담 등이다.

특히 인도는 Indian Nuclear Insurance Pool(INIP, 인도 원자력보험풀)을 통해 법적 책임 리스크를 보장하지만, 글로벌 원전 공급자들은 여전히 국제 기준에 부합하는 공급자 책임 완화 조치를 요구하고 있다. 이에 따라 인도 정부는 Atomic Energy Act(원자력법) 및 CLND Act(원자력 손해배상법) 개정안을 2025년 말~2026년 초에 발의할 예정이며, 이는 민간 및 외국 자본의 신규 원전사업 참여를 용이하게 할 것으로 전망된다.

※ CLND Act 제17(B)조: 국내/해외 원전 공급업체들이 인도시장 진출을 망설이게 만든 조항으로, 원자력 사고 발생 시 운영자(operator)에게 전적인 피해자 보상책임을 묻는 국제적 조항과 달리, 인도는 운영자가 공급자(supplier)에게 그 비용 일부를 청구할 수 있는 구상권을 인정한다.

글로벌 협력 및 한국과의 협력 기회 Q1. 인도의 신규 원전 프로젝트에서 기술이전, 부품공급, 엔지니어링 서비스, 인력 교육 등 글로벌 기업이 참여할 수 있는 주요 분야는? A. 인도의 원자력 프로그램은 단기적·장기적으로 글로벌 협력에 적합한 다양한 기회를 제공하고 있다. 단기적으로는 700MWe급 PHWR(가압중수로) 및 1,000MWe급 LWR(경수로) 프로젝트에서 협력 가능성이 높다. 특히 ▲원자로 압력용기(reactor pressure vessel), ▲증기발생기(steam generator), ▲터빈 시스템(turbine system), ▲디지털 제어장비(digital control equipment) 등 핵심 설비 분야에서의 협력이 유망하다.

한국이 보유한 APR-1400 설계 및 모듈형 시공(modular construction) 경험은 인도의 대형 원전 확충 계획에 직접적으로 기여할 수 있다. 고속증식로(Fast Breeder Reactor, FBR) 분야에서도 인도의 PFBR 및 차세대 증식로 개발 프로젝트를 통해 혼합산화물연료(MOX) 제조, 재처리(Reprocessing), 고온재료(High-temperature materials) 기술 분야에서 공동 연구 및 기술지원이 가능하다. 특히 한국은 나트륨계 냉각시스템, 안전 계측장비, 고온내열합금 기술 부문에서 협력 여력이 크다.

신흥 분야로는 Bharat Small Reactor(220MWe) 및 소형모듈원자로(SMR) 개발 프로그램이 있다. 이 분야에서는 모듈형 제작(Modular Manufacturing), 통합안전시스템(Integrated Safety Systems), 표준화(Standardization) 등이 중점 협력 대상 영역이다. 한국의 SMART 원자로 설계 및 디지털 제어시스템 기술은 인도의 SMR 로드맵과 매우 높은 기술적 정합성을 가진다.

또한 EPC(Engineering, Procurement, Construction) 서비스, 프로젝트 금융(Project Finance), 원자력 보험 및 리스크관리 협력도 유망하다. 한국이 보유한 디지털 안전 I&C, 플랜트 수명주기 관리(PLM), 예측정비(Predictive Maintenance), 사이버 보안 강화 플랫폼 기술은 인도의 기존 PHWR 및 LWR 원전의 계측·제어 시스템 현대화에 활용될 수 있다.

이 모든 협력 영역은 설계–제조–운영–유지보수까지 전 주기를 포괄하는 한-인도 원자력 협력 플랫폼으로 발전할 잠재력을 갖는다. Q2. 한국의 원전 기술(APR-1400, SMART 등)은 인도의 현재 진행 중인 프로젝트나 독자적 설계(PHWR, FBR, SMR)를 어떻게 보완해 줄 수 있는가? A. APR-1400(또는 그 파생형)은 Jaitapur, Mithi Virdi, Kovvada 등 대형 해안 부지의 신규 경수로 프로젝트에 적합하다. APR-1400은 이미 확립된 글로벌 공급망과 검증된 인허가 실적(licensing pedigree)을 보유하고 있어, 인도의 프로젝트 착공 및 준공 일정을 단축시킬 수 있다. 이를 한-인도 정부 간 협력협정 형태로 추진하는 것을 양국 당국에서 고려해 볼 수 있다. 한편 SMART(또는 여타 한국형 SMR 설계)는 인도의 도서지역, 담수화 연계 지역, 오프그리드 전력망 등에서 활용 가능성이 높으며, 모듈형 시범 프로젝트(Pilot Demonstration)로서 인도의 SMR 상용화 비전을 구체화할 수 있는 방안이다. 즉, 한국의 ▲모듈 블록 제작 ▲터빈 아일랜드(turbine island) 기술 ▲EPC 통합 수행 역량은 인도가 2047년까지 설정한 100GW 원자력 발전 목표 달성에 실질적 도움을 줄 수 있다. Q3. 한국이 강점을 가진 기술 분야 중 인도와의 협력 가능성이 가장 높은 영역은 무엇인가? A. 한국의 강점은 크게 ▲중대형 단조 및 압력경계기기(reactor vessel, steam generator, turbine rotor) 제작 기술 ▲첨단 계측제어(I&C) 및 디지털 안전시스템(결함허용 제어(fault-tolerant), 사이버 보안(cyber resilience) 포함) ▲터빈·급수·보조시스템 및 플랜트 통합(balance of plant integration) ▲모듈형 건설공법 및 EPC 프로젝트 관리 역량 ▲폐로·오염제거, 방사능폐기물 처리 기술 ▲원전담수화(nuclear desalination), 수소생산 연계형(hydrogen-coupled) 원자로 기술과 같은 고부가가치 영역으로 요약된다. 이 같은 강점은 특히 품질보증(QA/QC), 정밀야금(precision metallurgy), 디지털 안전검증(safety provenance)이 필수적인 인도 원전산업에서 기술역량 강화와 현지 생산력 제고에 직접적으로 기여할 수 있다.

시장 진입, 현지화 및 공급망 Q1. 외국(특히 한국) 기업이 인도 원전 밸류체인에 진입하기 위한 핵심 요건은 무엇인가? A. 성공적인 진출을 위해 필요한 요건은 다음과 같다. ▲NPCIL 납품 경험을 보유한 인도 현지 파트너와의 신뢰성 있는 합작(JV) 구성 ▲현지화 및 기술이전·인력훈련 계획 구체화 ▲경쟁력 있는 총비용(Total Delivered Cost) ▲Make in India 정책에 부합하는 국산화 비율 충족 ▲AERB의 핵품질보증(QA/QAN) 규격 준수 ▲견실한 재무보증 및 보험 확보 ▲프로젝트 단계별 결제(Staged Payment) 수용 ▲장기 부품공급 및 기술지원 체계 구축 ▲현지 인력 양성. 이러한 요건을 충족하면 정부 조달 및 NPCIL 인증 절차가 훨씬 수월해진다. Q2. ‘Make in India’ 및 ‘Atmanirbhar Bharat(인도 자립계획)’ 정책이 외국 기술 파트너의 참여에 미치는 영향

Q3. 한국-인도 협력을 통한 현지 생산으로 대체 가능한 인도의 주요 수입 의존 품목은? A. 현재 인도는 고부가 핵심품목에서 수입 의존도가 높다. ▲원자로 압력용기 및 대형 단조품(heavy forgings) ▲증기발생기와 열교환기 ▲LWR용 터빈 로터, 발전기(generator set) ▲원자로 내부 구조물 ▲특수합금 펌프 및 밸브 ▲안전등급 PLC 및 디지털 안전 I&C 시스템 ▲혼합산화물(MOX) 연료 서브어셈블리 등 고급 핵연료 가공부품 등이 현재 주로 수입에 의존하고 있는 품목이다. 한국은 이 분야에서 중공업 및 정밀가공 협력, 공장시험(FAT), 터빈 제조 및 품질관리(QA)를 통해 생산 현지화를 지원할 수 있다. Q4. 인도 공공·민간기업(NPCIL, BHEL, L&T 등)은 한국 기업과의 협력에 대해 어떤 입장인가? A. 인도의 공공 및 민간기업들은 자본·기술·성과를 제공할 수 있는 파트너와의 협력에 점점 더 적극적인 자세를 보이고 있다. NPCIL의 국제조달 프레임워크 개편, 인도 원자력보험풀(INIP) 가입, 공급자자격인증제도(Supplier Qualification) 등이 외국기업 참여를 제도적으로 가능하게 하고 있다.

NPCIL, NTPC, BHEL 등 공공부문 외에도, L&T, Tata, Adani, Bharat Forge, Thermax 등 주요 민간 대기업들은 전략적 파트너십을 통해 현지화, 수출역량, 기술자립도 향상을 추구하고 있다. 특히 기술이전, 품질보증, 규제준수, 상용화 모델을 갖춘 협력 형태는 인도 정부의 정책 목표와도 일치하며 가장 환영 받는 추세이다.

정책, 규제 및 리스크 환경 Q1. 원자력법(Atomic Energy Act) 및 원자력손해배상법(CLND Act) 개정 현황은? A. 1962년 제정된 Atomic Energy Act(원자력법)는 핵에너지를 국가 통제 하에 두는 기본 법률로, 중앙정부에 광산개발, 생산, 인허가, 안전 및 기밀 유지에 관한 전권을 부여한다. 민간 및 외국 기업의 참여는 국가 통제와 엄격한 규제 체계 내에서만 허용되며, 투자자는 정부 감독, 부지 취득 리스크, 정보공개 제한, AERB(인도원자력규제위원회) 기준 준수 등의 조건을 충족해야 한다. 프로젝트는 대부분 정부 연계 합작 또는 정부 승인 형태의 구조로 설계되어야 하며, 현지화·재정·보험·기술이전 계획이 명확해야 대출지원 가능성과 법적 안정성을 확보할 수 있다.

현재 외국 또는 인도 민간기업이 인도 내에서 원전 부품을 제조하는 데에는 법적 제한이 없다. 다만 모든 원자력 등급(nuclear-grade)의 부품과 시스템, 소재는 AERB 인허가 및 품질보증(QA)을 받아야 하며, 제조 시설은 AERB의 QA-N(Quality Assurance for Safety in Nuclear Power Plants) 기준을 충족해야 한다. 특히 원자로 압력용기, 제어계통, 연료취급장치 등 핵심 품목은 NPCIL의 설계승인과 AERB 인증 없이는 사용이 불가능하다.

2024년 12월 31일, NPCIL이 게시한 Bharat Small Reactor (BSR) 입찰은 인도의 원자력 부문에서 민간참여를 제도화한 최초의 모델이다. 이는 기존 1962년 제정된 원자력법 체계 내에서 실행되는 새로운 시도로, 민간부분이 자가소비용 220 MWe PHWR 단위 원자로를 보유·운영할 수 있도록 허용하되, NPCIL이 설계·안전·운영권을 유지한다. 즉, 민간기업은 부지·수자원·자본조달을 담당하고, NPCIL은 규제와 운영 안전성을 보장하는 공공-민간 협력 (PPP) 구조다. 이는 인도 산업의 탈탄소화·국산화·청정에너지 자립을 동시에 촉진하는 정책적 혁신으로 평가된다.

한편, 인도 정부는 Atomic Energy Act (1962) 와 CLND(Civil Liability for Nuclear Damage) Act (2010) 을 개정해 ▲민간 및 외국인 투자 허용 ▲공급자 책임의 계약 한도 내 제한 ▲소멸시효(Time-bound Claims) 도입 ▲소형모듈원자로(SMR) 및 PPP에 대한 별도 조항 신설 ▲외국인직접투자(FDI) 한도 49 %까지 허용 등을 추진 중이다. 이는 국제 기준 정합성 확보를 통해 투자 유치, 그리고 이를 통한 미래 발전용량 목표달성을 위한 법적 기반을 마련하려는 시도이다.

현재의 원자력손해배상법(CLND Act 2010)은 보충보상협약(CSC)을 준수하며, 사고 책임을 운영자에게 집중하는 구조이다. 다만 운영자는 제17(b)조에 따라 제한적 범위 내에서 공급자에 대한 구상권을 가진다. 인도원자력청(DAE)의 유권해석, 인도 원자력보험풀(INIP)의 설립, 정부의 행정지침으로 공급자 부담은 어느 정도 완화되었으나, 국제사회는 여전히 이를 국제 관행 대비 아직까지 개선이 필요한 부분으로 본다. 이에 따라 인도 정부는 제17(b) 조의 공급자 책임 범위 명확화를 포함한 CLND 법 개정 논의를 진행 중이며, 정치적 민감성으로 대규모 전면 개편은 어렵지만 부분적 보완은 추진될 전망이다. Q2. 이러한 규제가 외국 기업의 참여 및 신뢰에 미치는 영향은 어떠한가? A. 물론 CLND법 제17(b) 조로 인한 공급자 책임 불확실성은 오랫동안 잠재적 공급자, 즉 외국기업의 참여를 저해했다. 국제 기준은 대부분 운영자 단일책임 원칙(Operator-Only Liability) 을 채택하지만, 인도는 공급자에 대한 구상권을 유지하고 있기 때문이다.

다만, 최근 INIP의 보험제도, 정부 보증 기금(Domestic Compensation Fund) 도입, CSC 가입, DAE 유권해석 등에 따라, 공급자 리스크는 보험을 통한 계약상 한정책임(Contractually Limited Risk)으로 전환되고 있다. 그 결과, 일부 공급업체는 제한적 형태로 협력 재개를 모색 중이다. 그러나 여전히 해외 기업들은 17(b) 조의 법적 구상범위 명확화, 청구관리의 투명성, 정부 보증 및 규제 안정성 확보를 대규모 기술이전 및 장기 보증 제공의 전제조건으로 요구하고 있다. Q3. 외국 기업과의 협력을 확대하기 위해 개선이 필요한 규제나 법적 절차가 있다면? A. ▲AERB 인허가 절차∙일정 투명화(설계검토∙부지허가∙시운전 승인 등) ▲외국 공급업체 서류양식 표준화 ▲환경·CRZ(해안규제구역) 인허가 과정의 투명성 ▲부지인수 및 지역사회 승인 절차 가속화 ▲피해보상 행정절차 투명화 ▲외국 공급업체 사전자격심사 및 원스탑 센터 도입 등과 같은 제도적 간소화가 외국기업 참여 확대에 필요하다. Q4. 현재 시행 중이거나 시행 예정인, 원자력 분야에서의 외국기업 참여 및 기술협력을 지원하는 정부 정책 및 제도가 있는가? A. 2011년 체결된 한-인도 평화적 원자력 이용 협력협정(India–Korea Agreement for Cooperation in the Peaceful Uses of Nuclear Energy)은 핵주기의 전 단계(▲설계·건설·운영·안전 ▲연료주기 관리 ▲의료·농업·산업 응용)를 아우르는 포괄적 법적 기반을 제공한다. 동 협정은 비확산·IAEA 안전조치·물리적 보호 원칙을 내포하고 있으며, 모든 기술·장비·물질의 이전이 국제감시 하에 이루어지도록 보장한다. 기술이전·공동 R&D·산업협력·인력훈련을 허용하며, 원자력 산업 내 무역, 산업 협력, 안전조치 이행 등은 원자력법(1962) 및 CLND 법(2010)과의 정합성을 유지한 채 국가기관 간 사업별 MOU 및 계약 형태로 실행되도록 규정한다.

현재 이 협정은 KHNP·KEPCO·두산에너지 등 한국기업이 인도의 원전 프로젝트에 참여할 수 있는 즉시 활용 가능한 외교적·실무적 플랫폼으로 작동할 수 있다. 특히 PHWR 부품제조, 디지털 안전시스템, 현지화 합작 및 SMR 개발 부문에서 협력이 기대된다.

이 외에도, 인도는 INIP 출범 및 CSC 비준을 통해 공급자 리스크를 단계적으로 완화하였고, 핵심 산업회랑(Industrial Corridor) 및 전략적 파트너십 모델을 통해 합작법인 설립 및 기술제휴를 장려하고 있다. 이와 함께 고기술 제조설비에 대한 자본보조금, 세제혜택 등의 인센티브가 부여된다.

전략적 협력 모델 Q1. 한국 기업(KHNP, KEPCO 등)과의 과거 협력 사례가 있었는지? 있었다면 시사점 또는 개선점은? A. 한국 기업들은 인도 시장에 대한 관심을 꾸준히 표명해왔으며, 일부 기초적인 MOU이 체결된 바 있다. 다만 대규모 Turn-Key 프로젝트는 아직 체결되지 않았다. 주요 시사점으로는, 한국 업체들의 EPC 수행능력, 중대형 기기제조, 디지털 I&C 기술은 세계적 수준이라는 점을 확인했다는 사실이다. 반면 개선이 필요한 점으로는, CLND 법상 책임범위 설정, 현지화 요건, AERB 품질기준 준수 및 품질보증이다. Q2. 한국 파트너에 가장 효과적인 협력모델은? A. 합작법인, 공동생산, EPC파트너십, 기술교육 등 여러 형태가 있지만, 가장 적합한 형태는 이 모두를 종합하는 복합모델(Hybrid Model)로, ▲대형 LWR 프로젝트를 위한 EPC 파트너십 ▲ 중대형 단조·터빈 공동제조 합작법인(JV) ▲SMR·디지털안전·신소재 연구개발을 위한 공동R&D 센터 설립 ▲교육훈련 및 인도 내 서비스·부품공급 센터 설립를 결합하는 방식이 이상적이다. Q3. 양국이 공동 연구할 수 있는 핵심 R&D 영역 A. 양국이 공동 연구할 수 있는 핵심 주제로는 ▲SMR 설계 적용 및 인허가 ▲토륨 연료주기(thorium cycle) 연료 제조 및 안전관리 ▲용융염·나트륨계 시스템에 적용 가능한 내식성(corrosion-resistant) 신소재 ▲품질기준에 맞는 정밀부품 적층제조(Additive Manufacturing) ▲디지털 계측제어 및 사이버 복원력 제어시스템 ▲확률론적 안전평가(PSA Tools) 등이 있다. 한-인도 원자력 협력의 향후 전망 Q1. 향후 양국 간 협력 잠재력이 가장 큰 미래 신흥 분야는? A. ▲유연한 기저부하 및 담수화 연계형 전력공급을 위한 소형모듈원자로(SMR) ▲고온증기·전기 활용 핵기반 수소 및 합성연료 생산 ▲냉각·담수 공동 플랜트 구축 등 핵담수화 프로젝트 ▲첨단 디지털 제어 및 예측정비 플랫폼 ▲사용후핵연료 모니터링 및 폐로 기술 등이 양국 간 협력 잠재력이 큰 신흥 분야이다.

Q2. 양국 정부 차원의 제도적 지원 필요 사항은? A. ▲지식재산권(IP) 보호를 포함한 양자 R&D 협정 ▲CLND법에 부합하는 공급자 구상권 정부 보증 메커니즘 ▲ECA (수출신용기관) 연계 공동 금융 창구 ▲QA/인증 상호인정 체계 ▲한-인도 원자력산업포럼 및 시범사업 신속 승인이 양국 파트너십 장벽을 낮춰줄 것이다. Q3. 장기적으로 한국과 인도가 안전하고 지속 가능한 원자력 생태계에 기여하는 방안은? A. 양국은 ▲공통 안전기준 정립 ▲역내 비상대응 공동체계 구축 ▲대형 사고 보험/재보험 공동 풀 조성 ▲SMR 및 수소기술 공동 개발 ▲공동 R&D 및 인력양성 기관 설립 등을 통해 아시아 지역의 안전한 저탄소 산업 생태계 모델을 구축할 수 있다.

자료: Economic Times, Central Electricity Authority 등 KOTRA 뭄바이무역관 자료 종합 <저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

출처: KOTRA 해외시장뉴스 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 이전글 | (중국 난징 무역관) 장쑤성 옌청시, 탈탄소 산업 생태계의 새로운 중심으로 부상 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 다음글 | (이스라엘 텔아비브 무역관) 이스라엘 기업, 미국 기업과 1억 8,500만 달러 규모 태양광 합작 투자 추진 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||