| (중국 상하이 무역관) 중국 탄소중립 어디까지 왔나: 정책 가속과 기업 경영 패러다임의 변화 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| KOPIA/ 작성일: 25-07-08 11:16 | ||||||||||||||

|

세계 최대 탄소배출국 중국, 탄소중립을 추진하다

2000년대 이후 중국은 급속한 공업화와 도시화를 바탕으로 세계 최대의 제조 국가로 부상했다. 그러나 이러한 경제성장은 막대한 에너지 소비를 동반했고, 특히 석탄화력발전의 급격한 확대로 인해 중국은 세계 최대의 탄소 배출국이 되었다. 국제에너지기구(IEA)에 따르면, 2023년 중국의 이산화탄소 배출량은 126억 400만 톤으로 전년 대비 4.7% 증가하였으며, 이는 전 세계 총 탄소 배출량의 31.2%에 달하는 수치이다.

중국의 탄소 배출은 특정 산업군에 집중되어 있다. 중국 생태환경부 발표에 따르면, 발전, 철강, 건축자재, 비철금속, 석유화학, 화학공업, 제지, 항공 등 8대 주요 산업에서 발생하는 온실가스 배출량은 국가 전체 배출량의 약 75%를 차지한다. 특히 이 중에서도 발전 산업은 전체 탄소 배출량의 약 40%를 차지하며, 탄소배출 관리의 최우선 과제로 주목 받았다. 중국 정부는 이러한 산업별 배출 특성을 고려하여 탄소중립 전략을 수립하고 있으며, 이는 단순히 에너지 전환을 넘어 중국 전 산업에 광범위한 변화를 촉진중이다.

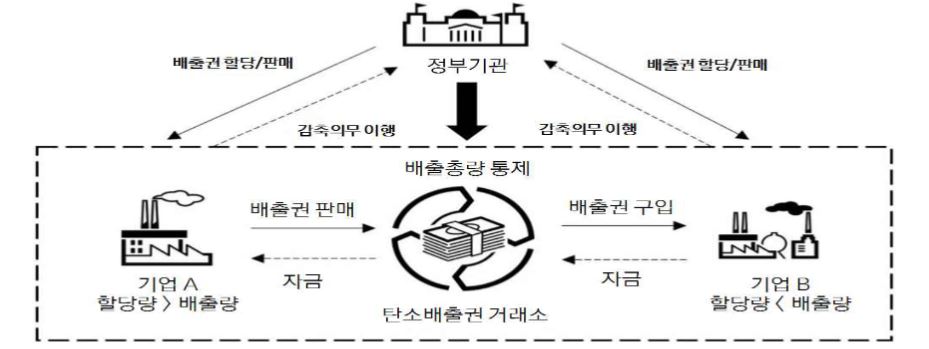

중국의 탄소배출권 거래제도, ETS의 진화와 확장

중국은 온실가스 감축을 위한 정책 수단으로 탄소배출권 거래제도(ETS, Emission Trading System)를 적극 도입하였으며, 그 결과 글로벌 최대 규모의 탄소시장으로 부상하고 있다. 중국은 2011년부터 지역 단위로 시범 탄소시장(ETS)을 운영하였으며, 2021년 7월에는 발전(發電) 부문을 대상으로 전국 단위의 통합 탄소배출권거래소를 공식 출범시켰다. 이로써 중국은 명실상부한 세계 최대 단일 탄소시장으로 자리잡았다.

<중국 탄소배출권 거래제도>

[자료원: 궈진증권연구소(国金证券研究所)]

현재 중국의 ETS는 약 2200개 발전 사업장을 대상으로 하며, 연간 약 50억 톤의 이산화탄소 배출량을 관리 중이다. 발전 부문에 대한 ETS 적용 이후, 온실가스 배출 원단위(GHG intensity)*는 누적 기준으로 8.78% 감소했고, 감축 비용은 약 350억 위안 절감된 것으로 평가된다. 2024년 기준, ETS 출범 이후 누적 거래량은 6억3000만 톤, 누적 거래액은 430억3300만 위안에 이르며, 연간 거래금액 기준으로 사상 최고치를 기록하였다. * 온실가스 배출 원단위(GHG intensity): 전력 1단위(kWh) 생산 시 배출되는 이산화탄소의 양을 의미하며, 에너지 효율성과 감축 성과를 나타내는 핵심 지표

또한 중국 정부는 ETS 적용 대상 확대를 추진하고 있다. 2025년 3월, 중국 생태환경부는 《전국 탄소 배출권 거래 시장의 철강, 시멘트, 알루미늄 제련 산업 커버리지 작업 방안,(全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案)》를 발표했는데, 동 발표에 따르면 향후 철강, 시멘트, 알루미늄 산업이 신규 대상 업종으로 지정될 예정이다. 이들 산업은 연간 약 30억 톤의 CO₂를 배출, 전체 국가 배출량의 20% 이상을 차지하고 있으며, 해당 업종이 ETS에 편입되면 탄소시장 참여 기업 수는 2200개에서 3700개로 증가할 것으로 예상된다. ETS의 관리범위가 단순 ‘발전업’에서 중화학·소재 중심의 제조업으로 확대됨에 따라 탄소배출에 따른 비용이 산업 전반에 변수로 작용할 것으로 예상되며, 이에 따라 동 정책은 탄소중립 시대의 산업 전환 방향을 선도하는 분기점이 될 것으로 평가된다.

2060년까지 탄소중립 실현을 목표로 다양한 정책 추진

2020년 9월 22일, 시진핑 주석은 제75차 유엔총회 일반 토의에서 “중국은 2030년 전 탄소배출 정점(碳达峰)에 도달하고, 2060년 전 탄소중립(碳中和)을 실현하겠다”고 선언했다. 이 선언 이후 중국 정부는 '1(하나의 중심정책)+N(여러개의 세부정책)' 정책 체계를 구성하며 탄소중립을 실현하기 위한 로드맵과 실행 플랜을 공식 문서로 발표했다. 2021년 10월, 중국 국무원은 《새로운 발전이념의 완전·정확·전면적 관철을 통한 탄소피크 및 탄소중립 작업에 관한 의견(关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见)》을 발표하며 탄소 중립을 위한 중심정책을 수립하였고, 연이어 《2030년 이전 탄소피크 행동 방안(2030年前碳达峰行动方案)》을 발표하며 세부 행동방안을 제시하였다.

<중국의 탄소중립 ‘1+N’ 정책 체계>

[자료원: 중국정부망(中国政府官网)]

이후 중국 정부는 탄소중립 실현을 구체화 하고자 다양한 정책을 추진하고 있다. 우선, 표준 및 모니터링 체계 구축과 관련하여, 2024년 8월 국가시장감독관리총국 등 3개 부처는 『탄소피크 및 탄소중립 표준 계량 체계 강화를 위한 행동계획(2024~2025년) 관련 통지(关于进一步强化碳达峰碳中和标准计量体系建设行动方案(2024—2025年))』를 발표하였다. 동 통지는 표준 이행 감시 네트워크를 구축하고, 표준 수립·감독의 효율성을 높이기 위한 목적으로 수립되었으며, 제품 단위의 탄소배출을 정량적으로 측정하는데 초점을 두고 있다. 특히 제품 탄소발자국(碳足迹)*에 대한 정량화 요건과 계산 원칙, 데이터 품질 등의 항목을 통일한 국가표준이 마련되었으며, 신에너지차, 태양광, 리튬배터리 등 주요 전략 품목의 수출 경쟁력 강화를 위한 표준 제정이 신속히 추진되고 있다. 이와 함께 전자제품, 플라스틱, 건축자재 등 범용 산업재에 대해서도 탄소발자국 측정 기준 마련이 추진될 예정이다. * (탄소발자국(碳足迹)) 기업 또는 기관, 활동, 제품, 개인이 운송, 식품 생산·소비, 각종 생산 과정 등을 통해 발생시키는 온실가스 배출의 총량을 의미

또한, 고에너지 소비 산업의 전환과 관련하여, 2025년 3월 공업정보화부는 다부처와 협력해 『알루미늄 산업 고품질 발전 실시방안(2025~2027년)(铝产业高质量发展实施方案(2025—2027年))』 및 『경공업 디지털 전환 실시방안(轻工业数字化转型实施方案)』 등을 연이어 발표하였다. 이는 에너지 다소비 업종의 저탄소 전환과 생산공정의 효율화를 동시에 도모하려는 정책적 의지를 반영한 것으로, 산업 전반의 녹색 업그레이드 기반을 강화하기 위한 조치로 평가된다.

아울러, 지역 단위 탄소피크 목표 달성 지원을 위한 조치로는, 2023년 국가발전개혁위원회(NDRC)가 『국가 탄소피크 시범지역 구축 방안』을 발표하였다. 이 방안은 각 지역의 자원 조건과 산업 구조 등을 종합적으로 고려해 탄소 정점 달성 경로를 자율적으로 설계·추진하도록 하는 내용을 담고 있으며, 지역별 맞춤형 감축 이행 체계를 구축하는 데 중점을 두고 있다.

<중국 탄소피크 시범지역>

[자료원: 중국정부망(中国政府官网)]

중국 에너지산업은 구조 전환중

탄소중립을 위한 중국 정부의 정책적 노력과 함께 중국 에너지산업도 변화를 맞이하고 있다. 특히 재생에너지 중심의 에너지 공급 체계 확산과 비(非)화석 에너지 소비 비중의 확대가 병행되며, 기존의 화석연료 중심 에너지 시스템에 근본적인 변화가 나타나고 있다.

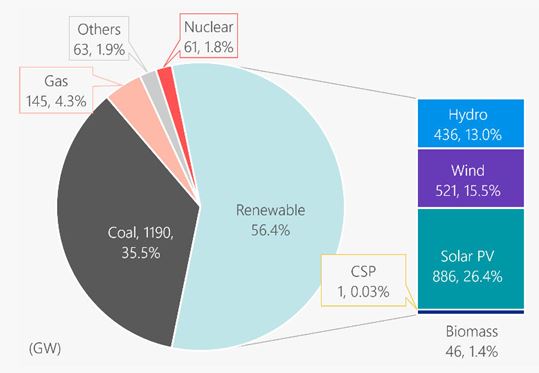

먼저, 재생에너지 발전 설비는 정부 정책의 강력한 추진 아래 빠르게 확대되고 있다. 중국은 당초 2030년까지 달성하기로 했던 풍력·태양광 발전 설비용량 목표(1200GW)를 앞당겨 달성하였다. 2024년 말 기준, 풍력과 태양광 발전 설비용량은 총 1406GW에 달하며, 이는 전체 발전설비의 약 42%를 차지하는 수치이다. 이로써 두 에너지원만으로도 2030년 목표치를 조기 초과 달성하게 되었으며, 풍력·태양광을 포함한 전체 재생에너지 발전설비는 전체의 56.4%를 차지하는 수준에 이르렀다. 반면, 신규 석탄 발전 설비는 30GW로 전년 대비 4GW 감소하였고, 전체 석탄 발전 설비용량은 1190GW로 줄어 전체 설비 비중이 전년 대비 4.4%p 하락한 35.5%를 기록하였다.

<2024년 중국 에너지별 총 발전 설비용량 및 비중 (단위: GW, %)>

[자료원: 중국전력기업연합회(中国电力企业联合会)]

이와 더불어 중국의 청정에너지 발전량도 빠른 속도로 증가하고 있다. 중국 국가통계국에 따르면, 2024년 기준 수력·원자력·풍력·태양광 등 청정에너지 발전량은 전년 대비 11.6% 증가한 3조7126억 kWh를 기록하였다. 또한 국제에너지환경 싱크탱크인 Ember에 따르면, 같은 해 중국은 신규 태양광과 풍력 설비 면에서 각각 전 세계 신규 생산량의 53%와 58%를 차지하며 세계 시장에서의 압도적 비중을 유지했다. 이와 같은 청정에너지 공급 확대는 내수 수요 대응에서도 효과를 보이고 있으며, 2024년 청정에너지 증가분만으로 중국 내 신규 전력 수요의 약 81%를 충당한 것으로 나타났다.

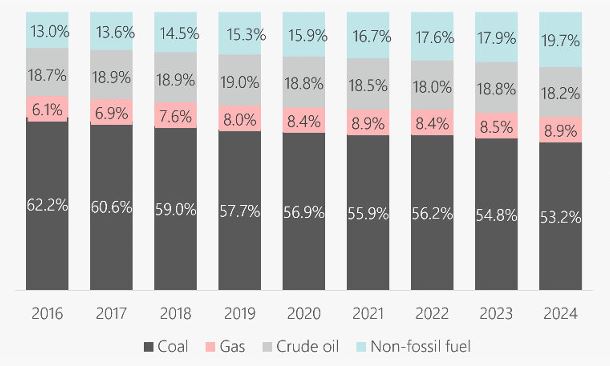

에너지 소비 패턴도 변화하고 있다. 2024년 중국의 비(非)화석 에너지 소비 비중은 사상 처음으로 석유 소비 비중을 상회하였으며, 전체 에너지 소비 중 19.7%를 차지하며 최고치를 경신하였다. 이는 최근 5년간 꾸준한 상승세를 이어온 결과로, 중국석유화공 경제발전연구소는 이러한 흐름이 지속될 경우 2025년에는 비화석에너지 소비 비중이 20%를 초과할 것으로 전망하였다. 같은 해, 석탄과 원유의 소비 비중은 각각 53.2%, 18.2%로 나타났으며, 이는 전년 대비 각각 1.6%p, 0.6%p 감소한 수치다.

<2016~2024년 중국 주요 에너지별 소비 비중 (단위: %) >

[자료원: 국가통계국(国家统计局)]

이처럼 설비, 발전, 소비 구조 모두에서 탈탄소 전환의 흐름이 본격화되고 있으며, 이는 향후 중국 에너지 산업의 중장기 투자 방향과 공급망 재편에도 직결되는 중요한 변화로 평가된다.

중국기업은 어떻게 탄소절감을 실현하는가?

중국 주요 기업들도 탄소중립 실현을 위한 전략을 구체화하며 민간 부문의 대응 역량을 강화하고 있다.

중국의 대표적인 전기차 기업 BYD(比亚迪)는 전사적 차원의 탄소중립 실현과 지속가능한 발전을 목표로 ESG 활동을 강화하고 있다. BYD는 2030년까지 전 세계 모든 생산 공장을 100% 재생에너지로 전환한다는 목표 아래, 태양광 패널 설치, 풍력 발전 계약 확대, 재생에너지 인증서(RECs) 구매 등을 단계적으로 추진하고 있다. 또한, 2025년에는 사우디아라비아의 국영 에너지 기업 아람코(Aramco)와 저탄소 차량 기술 공동 개발을 위한 전략적 파트너십을 체결하였으며, 향후 전동화 기술과 에너지 시스템 전문성을 결합한 솔루션을 상용화할 계획이다. 이 협력은 사우디의 ‘비전 2030’ 정책과도 부합하며, 글로벌 탈탄소 흐름에 선제적으로 대응하는 사례로 평가된다.

핀테크 기업 앤트그룹(蚂蚁集团)은 2022년 6월 친환경, 저탄소, 기술혁신을 핵심 축으로 한 ESG 지속가능경영 전략을 공식 발표했다. 해당 전략에 따라 2030년까지 ‘탄소 배출량 제로’ 달성을 목표로, 녹색보험, 녹색펀드, 녹색투자 등 금융 수단을 통해 저탄소 경제로의 전환을 가속화하고 있다. 이와 함께, 국제 인증기준인 VCS(Verified Carbon Standard)를 통해 탄소 크레딧을 구매하고 이를 자사 배출량 상쇄에 활용하고 있으며, 2022년 기준 탄소배출량은 약 2만1천 톤으로 2020년 대비 20.3% 감소한 수치를 기록하였다.

중공업 분야의 대표 기업인 상하이전기(上海电气)는 2030년까지 단위 GDP당 탄소배출량을 2020년 대비 70% 감축한다는 목표를 수립하고, 구체적인 이행 계획을 지속적으로 공개하고 있다. 제1회 상하이 탄소중립 전시회를 통해 ‘이중탄소 실행 계획’을 발표한 바 있으며, 세계 최대 규모의 상업용 단일 장치 용량을 갖춘 풍력 발전 프로젝트를 실행하여 100% 재생에너지 기반의 24시간 연속 발전 시스템을 구현했다. 또한, 녹색 산업 플랜트 설계 및 탄소 제로 산업 단지 조성 등 인프라 차원의 솔루션도 다각도로 추진 중이다.

배터리 산업을 선도하는 CATL(宁德时代) 역시 2035년까지 배터리 가치사슬 전반에 걸쳐 탄소중립을 달성한다는 비전을 제시하고 있다. 이를 위해 투명한 지속가능성 관리를 위한 감사 프로그램인 ‘CREDIT(Carbon footprint, Recycling, Energy, Due Diligence, Innovation and Transparency)’을 도입하였으며, 업계 최초로 탄소중립 인증을 받은 배터리 공장을 설립했다. 해당 공장을 통해 2023년까지 약 45만 톤의 탄소 감축을 달성하였고, 전체 전력 소비 중 녹색 전기의 비중은 26.6%에 도달한 것으로 보고되었다.

시사점 및 전망

중국의 탄소중립 정책은 단순한 에너지 전환 차원을 넘어, 산업 구조 전반에 걸친 체계적 개편의 수단으로 작동하고 있다. ETS(탄소배출권 거래제도)의 적용 범위가 발전업에서 철강, 시멘트, 전해알루미늄 등 중화학 제조업으로 확대됨에 따라, 탄소배출이 기업의 실질적인 원가 요소로 반영되고 있다. 이로 인해 고탄소 공정 중심의 기업들은 생산비용 증가에 직면하고 있으며, 탄소가격의 신호(signal)가 투자·생산·조달 등 경영의사결정에 점차 큰 영향을 미칠 것으로 전망된다. 특히, 제품 탄소발자국 규제 강화와 국가표준 제정은 수출 중심 제조기업에 국제적 인증 및 친환경 전환의 압력으로 작용할 가능성이 높다.

중국 정부는 2060년 탄소중립 실현을 위해 탄소배출 절감과 동시에 청정에너지·스마트에너지 전환 산업을 적극 육성하고 있다. 이러한 흐름은 에너지·전력 분야뿐만 아니라, 전기차·배터리·신재생소재·디지털 탄소관리 등 신산업 부문에 대한 대규모 투자와 정책 유인을 수반하고 있으며, 향후 중국의 산업정책은 탄소 감축 가능성을 핵심 경쟁력으로 삼는 구조로 재편될 것으로 보인다. 이는 결국 중국 시장에 진출하거나 교역 중인 한국 기업에도 탄소 규제 대응 역량 및 친환경 밸류체인 구축을 요구하는 방향으로 이어질 전망이다.

이에 따라 우리 기업은 중국 내 탄소중립 관련 정책 및 규제 변화의 속도를 예의주시하고, 탄소배출 모니터링 체계 구축, 제품 탄소발자국 인증 확보, 현지 공급망의 ESG 역량 강화 등 사전 대응 전략 마련이 필요하다. 동시에, 중국의 신재생에너지·녹색기술 육성 정책을 활용해, 관련 기술·설비·소재 수요 확대에 따른 사업 협력 기회를 적극 모색하는 전략도 요구된다.

자료 출처: 국가통계국, 각 정부 공식 사이트, 궈진증권연구소, 중국전력기업연합회, KOTRA 상하이무역관 종합 정리

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

출처 : KOTRA 해외시장뉴스 |

||||||||||||||

| 이전글 | (베트남 하노이 무역관) 베트남 탄소거래 새 틀 마련... 탄소시장·국제감축사업 본격화 | |||||||||||||

| 다음글 | (베트남 다낭 무역관) 2025 베트남 중부진출기업 경영지원 세미나 참관기 | |||||||||||||