| (인도 뭄바이무역관) 인도 녹색 수소시장, 진출 준비 시점은 바로 지금! | |

|---|---|

| KOPIA/ 작성일: 23-04-28 10:34 | |

|

- 인도, 2070년까지 탄소중립 달성 목표 발표 - 녹색 수소 수출 허브국가로의 성장을 위한 National Green Hydrogen Mission 승인 녹색 수소의 장점에 전 세계적인 탄소중립 기조가 더해져 수소는 새로운 청정에너지원으로 주목받고 있다. 최소 43개국에서 수소 경제를 위한 전략/로드맵을 수립했거나 수립을 준비하고 있으며, 유럽, 미국, 일본을 중심으로 정부의 R&D 지원이 활발해지고 있는 지금. 인도에서는 어떠한 움직임이 있는지 살펴본다.

청정에너지원, 그린수소

청정에너지로 각광받고 있는 수소는 수송이 쉽고 장기간 보관이 가능하며 석유를 사용하는 모든 분야에서 활용할 수 있다는 장점으로 인기를 더해가고 있다. 생산 방식에 따른 이산화탄소 발생량을 기준으로 크게 회색, 청색, 녹색 3가지로 구분되고 있으며, 이 중 이산화탄소를 배출하지 않는 청정에너지는 녹색수소로 칭하고 있다.

수소를 선택한 인도의 현재 상황은

인도 정부는 2070년까지 탄소중립을 달성하겠다는 목표를 선언한 바 있다. 지난 20년간 인도 내 에너지 사용량은 2배가량 증가했으며, 지속적인 성장에 따라 에너지 수요는 2030년까지 최소 25% 이상 더 늘어날 것으로 전망되고 있다.

현재 인도의 주요 에너지원은 화석연료이며, 전체 사용 에너지의 40% 이상은 수입에 의존하고 있다. 인도 정부는 수입 의존도를 줄이는 동시에 재생에너지 사용 비중을 늘리는, 저탄소 에너지 자립 기반 마련을 위해 수소에너지에 집중하고 있다.

녹색 수소경제로의 발걸음을 위한 인도의 과제

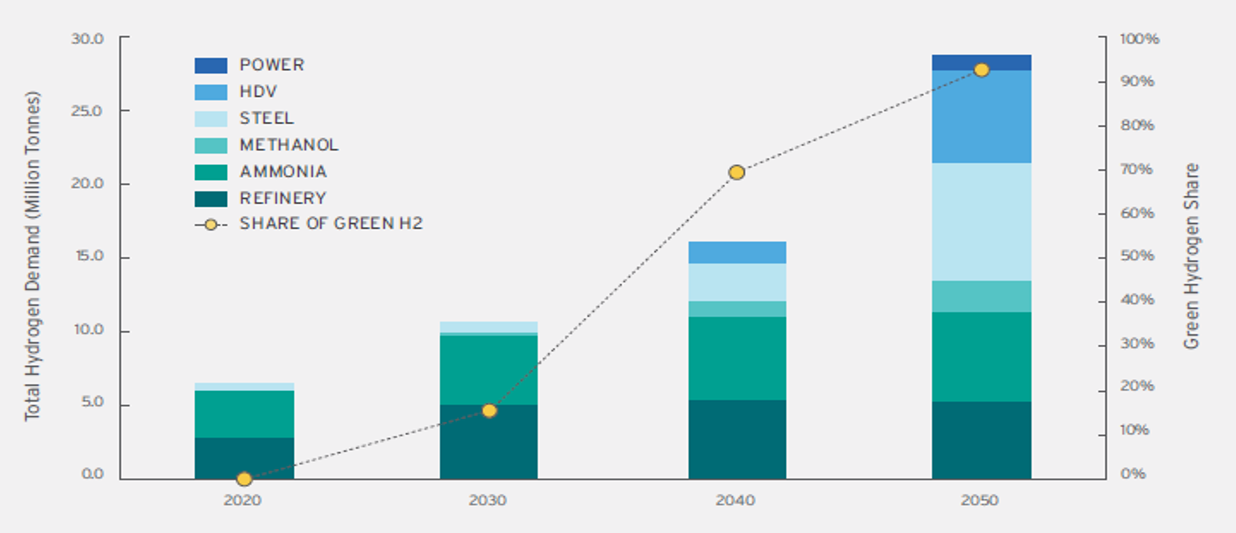

인도는 암모니아와 메탄올 생산을 위해 약 600만 톤의 회색수소를 소비하고 있다. 정부의 싱크탱크인 NITI Aayog에 따르면 인도의 수소 수요는 2020년에서 2050년 사이 4배 이상 증가하여 2,900만톤에 달할 것으로 전망된다. 주요 수요처는 철강과 수송산업이 될 것으로 보인다.

이러한 수소 수요 중 녹색수소의 비율은 2030년 약 16%에서 2050년 94%까지로 확대될 것으로 예상되며, 시장가치는 2050년까지 3,400억 달러로 전망된다.

<인도의 산업별 수소 수요 전망> (단위: 백만 톤, %)

[자료: NITI Aayog 보고서]

2030년까지 500만 톤의 녹색 수소를 생산하겠다는 정부의 목표에 따라 인도에서는 최근 몇 년간 녹색수소를 생산하기 위한 파일럿 프로젝트가 진행되기도 했다. 한편, 정부의 목표 달성을 위해서는 24시간 운행이 가능한 115GW 용량의 발전소와 500억 리터의 담수 공급이 필요할 것으로 분석된다.

녹색 수소의 핵심기술, 인도의 전해조 시장

전해조는 녹색 수소 기술의 핵심으로, 전기분해를 통해 물을 수소와 산소로 분해하는 장치로, 기본적으로 스택(stack)과 BoP(Balance of Plant)로 구성된다. 물이 수소와 산소로 분리되는 과정은 스택 레벨에서, 그 외의 공정들은 BoP의 다양한 시스템을 통해 진행된다. 인도에서 직접 전해조 장치를 생산할 수 있게 될 경우 2030년까지 인도의 녹색 수소 비용은 US$ 1~2/kg로 낮아질 것으로 예상된다.

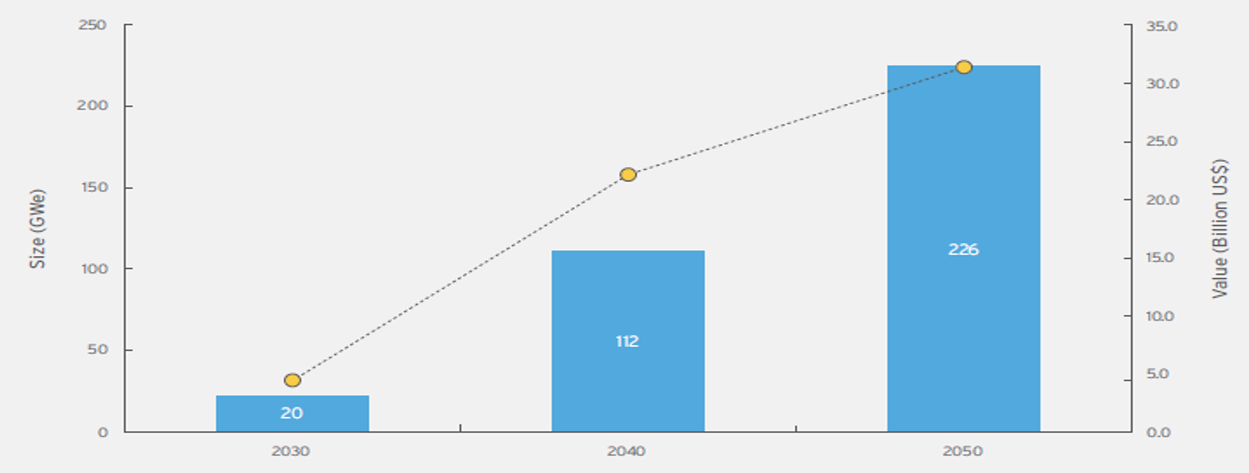

<인도의 잠재적 전해조 시장> (단위: GW, 10억 달러)

[자료: NITI Aayog 보고서]

현재 인도의 전해조 제조 산업은 초기 단계이다. NITI Aayog는 인도 전해조 시장이 2050년까지 그 규모가 310억 달러로 성장하고, 수요는 226GW가 될 것으로 전망했다.

(스택 제조) 인도의 전해조 기술은 백금, 이리듐, 니켈과 같은 금속의 수입 의존도가 높은 이유로 시장의 성장이 제한되고 있다. 고체 산화물 전해조와 같은 신기술의 도입도 전 세계적으로 원료가 부족하거나, 그나마 있는 원료도 중국에서 독점적으로 공급하고 있어 어려운 실정이다. 이러한 수입 의존도로 인도의 전해조 시장 경쟁력은 다소 약한 편이며, 민간 부문의 투자도 활발히 이루어지지 않고 있다. 하지만, 인도 정부도 이러한 인도의 한계점을 잘 알고 있어 인센티브 등을 통해 민간부분의 성장을 지원할 예정이기 때문에 장기적으로는 성장 가능성이 큰 것으로 평가되고 있다.

(BoP) 전원 공급장치, 물순환 처리장치 등이 전해조 비용의 50%를 차지하고 있음을 감안하면 전해조 시장은 여전히 비용 절감 가능성이 큰 잠재력 있는 산업이다. 인도의 현재 시장 수준은 높지 않지만 잠재력이 큰 산업이라는 점과 인도 정부의 지원에 힘입어 글로벌 전해조 시장에서 중요한 역할을 차지할 수 있을 것으로 예상된다. 한편, 현재 인도의 시장 상황에서 글로벌 시장 진출을 위해서는 표준화된 기준 제정이 필요하다는 점은 제약 요소로 평가되고 있다.

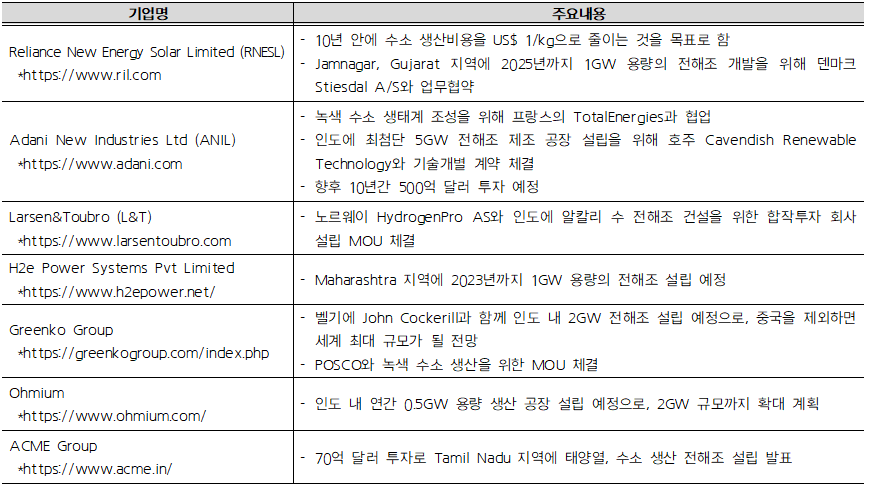

주요 기업

노르웨이 연구기관인 Rystad Energy는 인도를 세계에서 가장 중요한 전해조 제조시장으로 보고 있다. 2025년까지 전 세계 전해조 가동 공장 규모는 26GW가 예상되고 있는데 이 중 인도에서 8GW 규모의 공장이 가동될 것으로 전망되기 때문이다.

2025년까지 인도에서 가동이 예상되는 8GW는 총 7개의 프로젝트로 구성되어 있으며 상세 내용은 아래 표와 같다.

<인도의 주요 전해조 기업>

[자료: 기업별 홈페이지 및 관련 기사]

National Green Hydrogen Mission을 통한 정부 지원

인도 정부는 2023년 1월 4일, National Green Hydrogen Mission을 승인했다. 미션 수행을 위해 초기 투자금으로는 약 30억 달러를 지출할 예정이며, 인도를 녹색 수소와 전해조 수출의 허브 국가로 성장시키는 목표를 가지고 있다.

National Green Hydrogen Mission을 기반으로 SIGHT(Strategic Interventions for Green Hydrogen Transition Programme)과 함께 녹색 수소 산업으로의 전환을 위해 국내 제조기업에 다양한 인센티브와 함께 파일럿 프로젝트, R&D 등도 지원할 계획이다.

시사점

전 세계적으로 녹색 수소 산업은 아직 초기단계에 있다. 대부분의 수소는 천연가스를 활용해 만들어진 회색수소이며 녹색 수소의 점유율은 미미한 편이다. 이러한 상황에서 인도는 현지 대기업의 자금력과 선진국으로부터의 기술 이전을 통해 산업 발전에 박차를 가하고 있다. Reliance, Ohmium 등 대기업들이 투자를 발표 예고하고 있으며 다양한 스타트업도 전해조 제조를 위해 기술 개발 분야에 진출 중이다.

현재 인도의 녹색 수소 생산 비용은 US$6.25/kg로 높은 편이나, 지속적인 기술의 발전과 전폭적인 정부의 지원으로 제조 비용이 40~50%가량 낮아질 것으로 전망된다.

Techno-Commercial, Adani 책임자는 KOTRA 뭄바이 무역관과의 인터뷰를 통해 “인도 녹색 수소 산업은 정부의 정책적 지원으로 떠오르는 산업이다”라고 설명하며 “한국의 수소 산업 기술이 글로벌 기업과 견주어봐도 뒤지지 않을 만큼 잠재력이 다대하기 때문에 인도 시장진출을 노려보는 것도 좋을 것”이라고 조언했다.

자료: World Economic Forum, MNRE(Ministry of New and Renewable Energy), NITI Aayog, 주요 기업별 홈페이지, KOTRA 뭄바이 무역관 자료 종합

출처 : KOTRA 해외시장뉴스 |

|

| 이전글 | (베트남 호치민무역관) 베트남 리튬-이온 배터리 산업 동향 |

| 다음글 | (베트남 하노이무역관) 2023 베트남 건설시장 트렌드 |